Índice de adopción global de criptomonedas 2025 de Chainalysis

India y Estados Unidos lideran la adopción de criptomonedas

Chainalysis: metodología del Índice Global de Adopción de Criptomonedas

El Índice Global de Adopción de Criptomonedas se compone de cuatro subíndices, cada uno basado en el uso de diferentes tipos de servicios de criptomonedas por parte de los países. Clasificamos los 151 países para los que disponemos de datos suficientes en cada subíndice, ponderamos las clasificaciones según características como el tamaño de la población y el poder adquisitivo, calculamos la media geométrica de la clasificación de cada país en los cuatro subíndices y, a continuación, normalizamos esa cifra final en una escala de 0 a 1 para otorgar a cada país una puntuación que determina su clasificación general. Cuanto más cercana a 1 esté la puntuación final del país, mayor será la clasificación.

Para calcular nuestros subíndices, estimamos los volúmenes de transacciones de los países para diferentes tipos de servicios y protocolos de criptomonedas con base en los patrones de tráfico web de los sitios web de dichos servicios y protocolos. Reconocemos que los datos de tráfico web son imperfectos, ya que algunos usuarios de criptomonedas probablemente utilizan VPN y otras herramientas similares para ocultar su verdadera ubicación física. Sin embargo, dado que nuestro índice representa cientos de millones de transacciones de criptomonedas y más de 13 mil millones de visitas web, es probable que cualquier volumen de transacciones erróneamente atribuido debido a las VPN sea marginal, dado el tamaño del conjunto de datos. También comparamos los hallazgos con las perspectivas de expertos y operadores de criptomonedas locales de todo el mundo, lo que nos da mayor confianza en esta metodología.

A continuación se describen los subíndices y cómo se calculan, así como las mejoras en nuestra metodología desde el año pasado .

Categoría 1 del subíndice: valor de las criptomonedas en cadena recibidas por los servicios centralizados, ponderado por el PIB per cápita ajustado según la PPA

Incluimos este subíndice para clasificar cada país según el valor total de criptomonedas recibidas en servicios centralizados y ponderamos la clasificación para favorecer a los países donde dicha cantidad es mayor en comparación con el ingreso promedio de una persona en ese país. Para calcularlo, estimamos el valor total recibido en cadena por los usuarios de servicios centralizados en cada país y lo ponderamos según el PIB per cápita ajustado a la PPA, que mide el ingreso per cápita del país. Cuanto mayor sea la proporción del valor recibido en cadena respecto al PIB per cápita ajustado a la PPA, mejor será la clasificación. En otras palabras, si dos países recibieran la misma cantidad de criptomonedas en servicios centralizados, el país con un PIB per cápita ponderado menor, ajustado a la PPA, ocuparía la primera posición.

Categoría 2 del subíndice: valor de las criptomonedas minoristas en cadena recibidas por los servicios centralizados, ponderado por el PIB per cápita sobre una base ajustada por PPP

También estimamos la actividad de usuarios individuales de criptomonedas no profesionales en servicios centralizados, basándonos en el valor de las criptomonedas que transaccionan en comparación con el poder adquisitivo de una persona promedio. Para ello, estimamos la cantidad de criptomonedas recibidas en servicios centralizados por los usuarios de cada país (similar a la categoría 1 del subíndice), pero solo contabilizamos el valor recibido en transacciones minoristas, que designamos como transacciones inferiores a $10,000 en criptomonedas. A continuación, clasificamos cada país según esta métrica, pero la ponderamos para favorecer a los países con un PIB per cápita más bajo, ajustado por PPP.

Categoría 3 del subíndice: valor de las criptomonedas en cadena recibidas por los protocolos DeFi, ponderado por el PIB per cápita ajustado según el PPP

Clasificamos a los países según su volumen de transacciones DeFi y ponderamos las clasificaciones para favorecer a los países con un PIB per cápita más bajo sobre una base ajustada por PPP.

Categoría 4 del subíndice: valor de las criptomonedas institucionales en cadena recibidas por los servicios centralizados, ponderado por el PIB per cápita sobre una base ajustada por PPP

También estimamos la actividad institucional de los usuarios en servicios centralizados, basándonos en el valor de las criptomonedas que transaccionan en comparación con el poder adquisitivo promedio. Para ello, estimamos la cantidad de criptomonedas recibidas en servicios centralizados por los usuarios de cada país (similar a la categoría 1 del subíndice), pero solo contabilizamos el valor recibido en transacciones minoristas, que designamos como transacciones superiores a un millón de dólares en criptomonedas. Clasificamos cada país según esta métrica, pero la ponderamos para favorecer a los países con un PIB per cápita más bajo, ajustado por PPP.

Cambios metodológicos

Cambio de metodología 1: Eliminación del subíndice DeFi minorista

Este año, eliminamos el subíndice de finanzas descentralizadas (DeFi) minoristas de nuestro cálculo de la actividad general en cadena. Si bien DeFi sigue representando una parte significativa del volumen total de transacciones a nivel mundial, nuestro análisis interno reveló que representa una proporción mucho menor de la actividad general de los usuarios, especialmente en comparación con las plataformas centralizadas. La inclusión de DeFi minoristas como una categoría independiente introdujo un énfasis desproporcionado en un comportamiento relativamente especializado, lo que resultó en una representación sesgada de la interacción con las criptomonedas.

Para reflejar mejor la composición real del ecosistema criptográfico actual y evitar una optimización excesiva para el comportamiento de los usuarios de alto volumen pero baja frecuencia, decidimos eliminar este subíndice. Este cambio garantiza que el índice pondere la actividad de los usuarios de forma más uniforme entre los distintos tipos de servicios, lo que resulta en una medición más precisa y representativa de la adopción popular.

Cambio metodológico 2: Añadir un subíndice de actividad institucional

En 2025, la participación institucional en criptomonedas alcanzó nuevas cotas. Con la aprobación de múltiples ETF de bitcoin al contado en EE. UU. y una mayor claridad regulatoria en los principales mercados, las instituciones financieras tradicionales han entrado cada vez más en el sector, no solo como inversores, sino también como proveedores de infraestructura y fuentes de liquidez.

Para reflejar esta creciente influencia, introdujimos un nuevo subíndice de actividad institucional, que captura el valor total transferido por grandes entidades y direcciones de contratos inteligentes que se estima pertenecen a inversores profesionales, fondos de cobertura, custodios y otros actores institucionales, según el tamaño de la transferencia. Cualquier transferencia superior a un millón de dólares se incluye en esta categoría. Al añadir este componente, el índice ofrece una visión más completa de la interacción global con las criptomonedas, capturando tanto la actividad ascendente (minorista) como la descendente (institucional).

Si bien nuestro índice aún se centra principalmente en la adopción popular, la incorporación de flujos institucionales proporciona información valiosa sobre cuán común se ha vuelto el ecosistema criptográfico, especialmente en los mercados desarrollados donde estas transacciones institucionales a menudo ahora se realizan en nombre de clientes minoristas finales.

Las 20 principales criptomonedas del Índice Global de Adopción de Criptomonedas de 2025

En 2025, Asia Pacífico consolidó su posición como centro global de actividad cripto de base, liderada por India, Pakistán y Vietnam, cuyas poblaciones impulsaron la adopción generalizada en servicios tanto centralizados como descentralizados. Al mismo tiempo, América del Norte ascendió al segundo puesto regional gracias al impulso regulatorio, incluyendo la aprobación de ETFs de bitcoin al contado y marcos institucionales más claros, que ayudaron a legitimar y acelerar la participación en criptomonedas en los canales financieros tradicionales.

| País | Clasificación general del índice | Clasificación del valor recibido por el servicio centralizado minorista | Clasificación centralizada del valor del servicio recibido | Clasificación del valor recibido de DeFi | Clasificación del valor recibido por el servicio centralizado institucional |

| India | 1 | 1 | 1 | 1 | 1 |

| Estados Unidos | 2 | 10 | 2 | 2 | 2 |

| Pakistán | 3 | 2 | 3 | 10 | 3 |

| Vietnam | 4 | 3 | 4 | 6 | 4 |

| Brasil | 5 | 5 | 5 | 5 | 5 |

| Nigeria | 6 | 7 | 8 | 3 | 8 |

| Indonesia | 7 | 9 | 7 | 4 | 7 |

| Ucrania | 8 | 4 | 6 | 8 | 6 |

| Filipinas | 9 | 6 | 9 | 13 | 10 |

| Federación Rusa | 10 | 8 | 10 | 9 | 11 |

| Reino Unido | 11 | 27 | 12 | 12 | 9 |

| Etiopía | 12 | 16 | 19 | 7 | 20 |

| Bangladés | 13 | 14 | 15 | 14 | 14 |

| Turquía | 14 | 11 | 13 | 22 | 12 |

| Corea, Rep. | 15 | 12 | 11 | 24 | 13 |

| Yemen, República de | 16 | 15 | 16 | 21 | 16 |

| Tailandia | 17 | 21 | 17 | 15 | 17 |

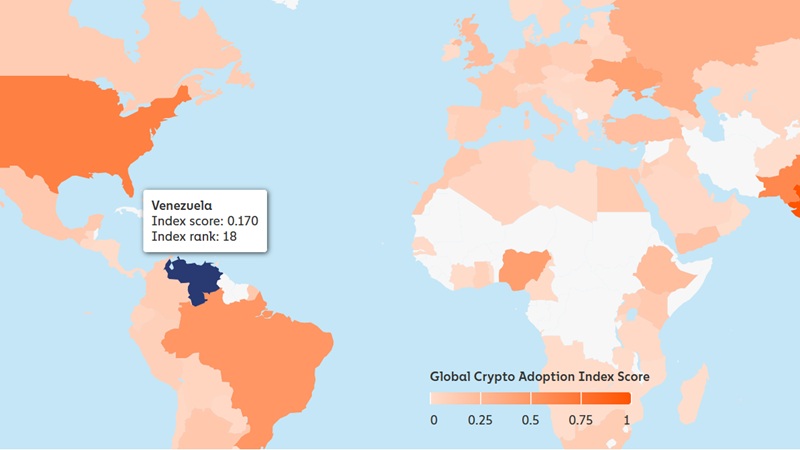

| Venezuela, RB | 18 | 13 | 14 | 37 | 15 |

| Japón | 19 | 17 | 20 | 16 | 27 |

| Argentina | 20 | 18 | 18 | 29 | 19 |

APAC es la región de más rápido crecimiento

En los 12 meses que finalizaron en junio de 2025, APAC se convirtió en la región de mayor crecimiento en la actividad de criptomonedas en cadena, con un incremento interanual del 69 % en el valor recibido. El volumen total de transacciones de criptomonedas en APAC aumentó de 1,4 billones de dólares a 2,36 billones de dólares, impulsado por una sólida participación en mercados importantes como India, Vietnam y Pakistán.

Muy de cerca, la adopción de criptomonedas en América Latina creció un 63%, lo que refleja una creciente adopción tanto en el segmento minorista como en el institucional. En comparación, la adopción en África Subsahariana creció un 52%, lo que indica la continua dependencia de la región de las criptomonedas para las remesas y los pagos cotidianos. Estas cifras subrayan un cambio generalizado en el impulso de las criptomonedas hacia el Sur Global, donde la utilidad práctica impulsa cada vez más su adopción.

Al mismo tiempo, Norteamérica y Europa siguen dominando en términos absolutos, recibiendo más de 2,2 billones y 2,6 billones de dólares, respectivamente, el año pasado. El crecimiento del 49% en Norteamérica refleja un año de renovado interés institucional, impulsado por el lanzamiento de ETFs de bitcoin al contado y una mayor claridad regulatoria. El aumento del 42% en Europa, si bien inferior al de otras regiones, representa un incremento sustancial, dada su ya elevada base, lo que pone de relieve la sostenida actividad institucional del continente y la creciente base de usuarios. Por su parte, la región MENA registró un crecimiento más modesto del 33%, lo que sugiere un ritmo de adopción más lento en comparación con otros mercados emergentes, aunque el volumen total superó el medio billón de dólares.

En comparación con el año anterior, este ciclo experimentó un crecimiento acelerado en casi todas las regiones, con aumentos especialmente pronunciados en Asia Pacífico y Latinoamérica. El año pasado, Asia Pacífico creció tan solo un 27%, pero esa cifra se duplicó con creces, alcanzando el 69% en el período más reciente. De igual forma, Latinoamérica aumentó del 53% al 63% interanual, lo que refuerza la trayectoria de la región como uno de los centros de criptomonedas de más rápido crecimiento. Europa, Oriente Medio y Norte de África (MENA) y África Subsahariana también experimentaron un rápido crecimiento, lo que sugiere una amplia expansión global. Curiosamente, la tasa de crecimiento de Norteamérica también aumentó del 42% al 49%, lo que indica que la claridad regulatoria y las entradas institucionales de 2025 están comenzando a reflejarse en los datos a nivel de transacciones.

El ajuste por población presenta un nuevo panorama: una Europa del Este dominante

Nuestro índice se ha centrado tradicionalmente en la actividad total ajustada al PIB per cápita, un enfoque que funcionó mejor cuando las criptomonedas eran un nicho y se concentraban en usuarios de alto volumen. Sin embargo, a medida que se amplía su adopción, las métricas ajustadas a la población ofrecen una visión más clara de dónde las criptomonedas están ganando terreno entre la población.

Al ajustar nuestro índice por población, descubrimos un conjunto muy diferente de países líderes. Países de Europa del Este, como Ucrania, Moldavia y Georgia, encabezan la lista, lo que refleja altos niveles de actividad criptográfica en relación con el tamaño de sus poblaciones. Una combinación de incertidumbre económica, desconfianza en las instituciones financieras tradicionales y un sólido conocimiento técnico en toda la región podría impulsar la adopción en Europa del Este. Estos factores hacen de las criptomonedas una alternativa atractiva tanto para la preservación del patrimonio como para las transacciones transfronterizas, especialmente en países que enfrentan inflación, guerra o restricciones bancarias.

Índice de adopción de criptomonedas global de 2025: las 20 principales, ajustadas por población

| País | Clasificación general del índice | Clasificación del valor recibido por el servicio centralizado minorista | Clasificación centralizada del valor del servicio recibido | Clasificación del valor recibido de DeFi | Clasificación del valor recibido por el servicio centralizado institucional |

| Ucrania | 1 | 1 | 1 | 4 | 1 |

| Moldavia | 2 | 2 | 2 | 14 | 2 |

| Georgia | 3 | 4 | 5 | 5 | 8 |

| Jordán | 4 | 10 | 16 | 1 | 24 |

| RAE de Hong Kong, China | 5 | 17 | 9 | 6 | 9 |

| Vietnam | 6 | 7 | 6 | 10 | 7 |

| Letonia | 7 | 16 | 12 | 7 | 10 |

| Montenegro | 8 | 8 | 22 | 3 | 33 |

| Venezuela, RB | 9 | 3 | 3 | 52 | 4 |

| Eslovenia | 10 | 25 | 7 | 16 | 5 |

| Estonia | 11 | 29 | 13 | 11 | 6 |

| Yemen, República de | 12 | 12 | 14 | 29 | 14 |

| Camboya | 13 | 11 | 10 | 46 | 11 |

| Armenia | 14 | 6 | 8 | 56 | 12 |

| Singapur | 15 | 42 | 20 | 13 | 16 |

| Finlandia | 16 | 51 | 29 | 8 | 23 |

| Bielorrusia | 17 | 9 | 17 | 39 | 27 |

| Corea, Rep. | 18 | 14 | 11 | 48 | 19 |

| República Kirguisa | 19 | 20 | 15 | 47 | 15 |

| Portugal | 20 | 47 | 33 | 9 | 29 |

Las monedas estables aumentan a nivel mundial para una variedad de casos de uso

El panorama regulatorio de las stablecoins ha evolucionado significativamente en los últimos 12 meses. Si bien la Ley GENIUS en EE. UU. aún no ha entrado en vigor, su aprobación ha generado un fuerte interés institucional, mientras que en la UE, el régimen de stablecoins MiCA ha allanado el camino para el lanzamiento de stablecoins con licencia y referenciadas al euro, como EURC.

Aun así, al analizar los datos en cadena, el volumen de transacciones de las stablecoins sigue dominado por USDT (Tether) y USDC, que eclipsan constantemente a otras stablecoins en escala. Entre junio de 2024 y junio de 2025, USDT procesó más de un billón de dólares al mes, alcanzando un máximo de 1,14 billones de dólares en enero de 2025. USDC, por su parte, osciló entre 1,24 billones y 3,29 billones de dólares mensuales, con una actividad particularmente alta en octubre de 2024. Estos volúmenes ponen de relieve la continua centralidad de Tether y USDC en la infraestructura del mercado de criptomonedas, especialmente para los pagos transfronterizos y la actividad institucional.

Sin embargo, al observar las tendencias de crecimiento, se observa una dinámica diferente. Mientras que Tether y USDC experimentaron fluctuaciones con cierta volatilidad, las stablecoins más pequeñas, como EURC, PYUSD y DAI, experimentaron un rápido crecimiento. Por ejemplo, EURC creció casi un 89 % intermensual en promedio, con un volumen mensual que pasó de aproximadamente 47 millones de dólares en junio de 2024 a más de 7500 millones de dólares en junio de 2025. PYUSD también mostró una aceleración sostenida, pasando de aproximadamente 783 millones de dólares a 3950 millones de dólares en el mismo período.

Estos cambios coinciden con un aumento de la actividad institucional en torno a las monedas estables. Stripe, Mastercard y Visa han lanzado productos que permiten a los usuarios gastar monedas estables a través de plataformas tradicionales, mientras que plataformas como MetaMask, Kraken y Crypto.com han introducido pagos con monedas estables vinculados a tarjetas. En el ámbito comercial, las alianzas entre Circle, Paxos y empresas como Nuvei buscan agilizar la liquidación de pagos con monedas estables. Al mismo tiempo, instituciones financieras tradicionales como Citi y Bank of America han anunciado su intención de explorar la expansión de su oferta e incluso han insinuado el lanzamiento de sus propias monedas estables.

A nivel regional, esta divergencia podría indicar un cambio en el uso de las stablecoins. El crecimiento de USDC parece estar estrechamente vinculado a las vías institucionales y corredores regulados con sede en EE. UU., mientras que el auge de EURC sugiere un creciente interés en los activos digitales denominados en euros, posiblemente impulsado por las plataformas compatibles con MiCA y la adopción de la tecnología financiera europea. El crecimiento de PYUSD podría indicar un mayor interés por las stablecoins alternativas y altamente reguladas en el comercio minorista y los pagos. Estos desarrollos sugieren un panorama fragmentado pero en expansión de las stablecoins, donde los casos de uso locales determinan cada vez más los volúmenes globales.

Entrada en masa de las monedas fiduciarias: Bitcoin sigue siendo el principal punto de entrada

Para evaluar el comportamiento de la entrada de monedas fiduciarias, examinamos las compras realizadas en plataformas de intercambio centralizadas entre julio de 2024 y junio de 2025, donde los usuarios adquirieron criptomonedas utilizando pares de intercambio fiduciarios. Cada transacción se categorizó según la clasificación de orden superior del activo adquirido, lo que nos permitió evaluar qué tipos de tokens sirven como principal puerta de entrada a la criptoeconomía.

Bitcoin lidera con un amplio margen, representando más de 4,6 billones de dólares en entradas de dinero fiduciario durante el período. Esto representa más del doble de la siguiente categoría más importante, los tokens de capa 1 (excluyendo BTC y ETH), cuyo volumen fue de aproximadamente 3,8 billones de dólares. Las stablecoins ocuparon el tercer lugar con 1,3 billones de dólares, seguidas por las altcoins con aproximadamente 540 000 millones de dólares. Otras categorías, como los tokens de baja liquidez, las monedas meme y las DeFi, recibieron cada una menos de 300 000 millones de dólares en entradas de dinero fiduciario.

Geográficamente, Estados Unidos sigue siendo la mayor plataforma de entrada de dinero fiduciario del mundo, con un volumen total de más de 4,2 billones de dólares, cuatro veces más que el siguiente país con mayor volumen. Le sigue Corea del Sur con más de 1 billón de dólares, y la Unión Europea registró poco menos de 500 000 millones de dólares. El predominio de Bitcoin (el porcentaje de compras totales de dinero fiduciario asignado a BTC) fue especialmente alto en el Reino Unido y la Unión Europea, con aproximadamente el 47 % y el 45 %, respectivamente. Por el contrario, Corea del Sur mostró un perfil de plataforma de entrada más diversificado, con BTC representando una menor proporción del volumen. Estas variaciones reflejan las diferencias en el comportamiento de los inversores, las preferencias de intercambio y el acceso a criptoactivos alternativos en el punto de entrada de dinero fiduciario.

Es importante tener en cuenta que este análisis solo incluye la incorporación de dinero fiduciario en intercambios centralizados rastreados y no captura la actividad a través de escritorios OTC, mercados informales como hawalas o tiendas de criptomonedas basadas en efectivo, todos los cuales pueden desempeñar un papel significativo en ciertas regiones.

La adopción está extendida entre casi todos los niveles de ingresos.

Si desglosamos el Índice de Adopción Global en una serie temporal trimestral y la segmentamos según los tramos de ingresos del Banco Mundial, surge una imagen clara: los grupos de ingresos altos, medios-altos y medios-bajos convergen en este informe. Esta sincronicidad sugiere que la actual ola de adopción de criptomonedas es generalizada, no aislada, y beneficia a los mercados maduros con normas y marcos institucionales más claros, así como a los mercados emergentes donde las remesas, el acceso a dólares a través de criptomonedas estables y las finanzas móviles siguen acelerando la adopción. En otras palabras, la adopción de criptomonedas es verdaderamente global.

Existe una salvedad importante en el grupo de países de bajos ingresos (LIC). Este grupo incluye varios países que, por lo general, no se esperaría que mantuvieran un uso robusto de criptomonedas, y esta composición genera mayor volatilidad (breves aumentos seguidos de retrocesos) impulsada por factores como shocks políticos, restricciones de conectividad y liquidez, y perturbaciones relacionadas con conflictos. Afganistán, por ejemplo, es un LIC que, según Chainalysis, perdió temporalmente toda su actividad de criptomonedas tras la retirada estadounidense en 2021. La señal de pico global es real, pero las tendencias en los LIC son más frágiles y episódicas; las ganancias duraderas en estos países dependerán de la mejora de las vías de acceso, la claridad regulatoria y la infraestructura financiera y digital básica.